马周扬:欧盟对中国电动汽车反补贴调查的法律审视

马周扬摘? 要:本文旨在结合案情分析欧盟对中国电动汽车的反补贴调查的实体法律依据以及救济程序,分析欧盟在该调查的主张以及中国可能的反驳,为中国政府和企业应对这一挑战的提供建议。

关键词:贸易救济 反补贴 WTO 欧盟

一、背景

随着全球新能源汽车产业的迅速发展,中国已成为该领域的领军者之一。中国在制造电池所需的原材料(如锂、钴、镍和锰)方面拥有主导地位,几乎在供应链的各个方面都有优势。其结果是,中国制造的电动汽车数量急剧增加,并在世界各地掀起出口浪潮。

2023年9月13日,欧盟委员会主席乌尔苏拉·冯德莱恩宣布对中国电动汽车发起反补贴调查,声称欧盟汽车企业在竞争中受损于获得政府大量支持的竞争对手。她表示,由于“巨额国家补贴”,“全球市场充斥着更便宜的中国电动汽车”,其价格“被人为地压低”,“正在扭曲我们的市场”。[[1]]

根据欧盟委员会的数据,在欧盟销售的中国电动汽车份额从不到1%跃升至8%。到2025年,这一比例可能会飙升至15%。欧洲汽车协会(ACEA)表示,中国纯电动汽车在欧盟电动汽车总销量中的份额从2019年的0.4%上升到2022年的3.7%。[[2]] “中国制造2025”战略将电动汽车列为中国到2049年寻求全球领导地位的十大战略产业之一。西方国家指责中国向国内工业注入过多的公共资金,通过注入补贴,中国确保企业遵守其五年经济计划中设定的目标。西方认为,中国的补贴很难追踪,采取多种形式,包括直接补贴、优惠贷款、税收和直接转移资金。根据欧盟委员会的说法,持续的补贴政策导致中国制造的电动汽车与欧盟制造的同类产品之间平均存在20%的价格差异,这意味着消费者在购买新能源汽车时可以立即发现中国制造的价格要低得多。

不同寻常的是,本次调查是在没有行业正式投诉的情况下依职权启动的,这是一个非常罕见的情况。[[3]]因此,被一位贸易律师认为“将是一个非常非常政治化的案例。”( It will be a very, very political case.)[[4]]

二、WTO与欧盟的反补贴实体法框架:案件相关的基本分析

《1994年关税与贸易总协定》(“GATT 1994”)与补贴、反补贴相关的规则包括第 6 条(反倾销税和反补贴税)、第 16 条(补贴)。在GATT 1994基础上,WTO发展出《补贴与反补贴措施协定》(“SCMA”)。

欧盟目前有效的欧盟反补贴法规是(EU)2016/1037《关于防止从非欧盟成员国进口补贴的法规》(基本反补贴法规,“BASR”)。该条例共有三个修正案,分别是2017年的第2017/2321号条例,2018年的第2018/825 号条例以及2020年的2020/1173号条例。欧盟委员会是负责反补贴调查的机构,并负责实施相关措施,欧盟委员会通过其贸易总司(Directorate-General for Trade of the European Commission, DG Trade)进行贸易救济调查。

欧盟法对反补贴的定义虽然经过数次修改,但总体上与WTO框架保持一致,并且努力保持一致。[[5]][[6]]相较于SCMA,欧盟的BASR对其内部市场规则中进行了细化和补充。

(一)补贴定义

补贴是指一国政府或任何公共机构提供的财政资助,或者任何形式的收入或价格支持,使得企业获得利益。

该定义包含两个基本要素:

(1)财政资助或者收入或价格支持。SCMA列举了三种常见情形:a.政府行为涉及直接资金转移,如赠与、贷款、投资等;b.潜在的资金或债务直接转移(如贷款担保);c.本应征收的政府收入被豁免或不予征收(如税收抵免)。SCMA还设置兜底条款,强调任何落入GATT 1994 第16条含义内的任何形式的收入或价格支持都是补贴。为免误会,SCMA第14条进一步明晰,符合市场化惯例的投资、提供贷款、提供货物或服务并不是补贴。BASR的规定与SCMA基本一致。

通常,政府确定或改变普遍适用的所有税率水平的行为,不应被认为具有补贴的明确性。BASR专门强调,有合法权力的各级政府制定或改变普遍适用税率不得视为本条例所称的专项补贴。[[7]]

(2)利益的授予。即给接受方带来了好处,如果不能带来好处,即使按常理可以认为是补贴,根据SCMA的规定也不能被界定为补贴。

中国的中央政府和地方政府为新能源汽车行业的发展广泛提供了各种支持,包括直接补贴、税收优惠、融资支持。欧盟的主张几乎涵盖补贴定义的所有可能(见下文),由于政策支持的广泛性,各项政策是否落入补贴定义中就需要一一厘清。

SCMA进一步引入“专向性”(specific)的概念,即该补贴是给予某个企业、企业群或产业、产业群的。SCMA协定直接界定了三类专向性[[8]] :

(1)企业专向性,指补贴对象为某一特定的公司或某些公司,为 BASR 第 4 条(b)款所列举;

(2)产业专向性,指补贴对象为某一特定的产业或某些产业,为BASR第 4(2)(a)条所列举;

(3)地域专向性,指补贴对象为其境内特定地域的企业,为BASR第4条第(3)项第一句所列举;

由于中国新能源汽车补贴的产业指向明显,因此,补贴的专向性将不会是案件焦点。

(二)补贴类别

SCMA规定了补贴的三个基本类别:禁止性补贴、可诉性补贴、不可诉性补贴。

首先是SCMA第3条强调完全禁止的两种补贴。

第一类是在法律上或事实上以出口绩效为条件的补贴,无论条件是全部意义上的,还是部分意义上的。SCMA的附件I提供了出口补贴的清单。

第二类是以使用国产商品而非进口商品为条件的补贴(进口替代补贴或者本地含量补贴,local content subsidy),无论本地含量要求是唯一条件还是若干其他条件之一。

这两类补贴之所以被禁止,是因为它们的目的直接影响国际贸易,最有可能产生不利影响。

大多数补贴属于可诉性补贴范畴,如生产补贴。可诉性补贴不受禁止,但是,如果补贴对另一成员国的利益造成不利影响,则可通过多边争端解决机制或反补贴行动对其提出质疑。

SCMA第四部分(第8条和第9条)规定了不可诉性补贴的相关内容。不可诉性补贴通常被视为对经济发展有益且不引起贸易扭曲的补贴,例如研发补贴、环保补贴等。不可诉性补贴过往则被视为对国际贸易影响较小,成员国可以自由提供。但SCMA第31条规定,“第8条的规定(不可诉性补贴)应自《WTO协定》生效之日起适用5年”,由于各成员国没有就该条款延长适用达成一致,不可诉性补贴条款实际上已经失效。BASR也未规定相关内容。

由于不可诉性补贴条款的失效,新能源产业发展进程中,以研发和环保为由向企业支付补贴,在WTO和欧盟法框架下均不具有辩护价值。研发和环保补贴将同样落入可诉性补贴范畴。

中欧之间的争议均落入可诉性补贴范围,并适用可诉性补贴的判断标准。

(三)损害的确定与因果关系

SCMA框架下,调查反补贴措施必须以损害存在为前提,这是采取反补贴行动的唯一依据。“损害”存在三种类型,实质损害、实质损害威胁和实质延缓新产业的建立。实质损害和实质损害威胁之间的差异可简单理解成,实质损害威胁处于即将发生实质损害的时间点上——如果继续放任补贴产品的进口,将明确地发生实质损害,反补贴措施从而具有迫切性。欧盟的调查公告表明,其核心指控是中国电动汽车进口导致实质损害威胁,而非已经发生实质损害或者延缓欧盟新产业的建立。(见下文)

尽管“实质损害”一词在反补贴法律中反复出现,尴尬的是,SCMA和BASR都不包括“实质损害”的准确定义。虽然世贸组织和欧盟都提供了一系列标准以评估实质损害和实质损害威胁,特别是在实质损害威胁的情形下对产业影响的分析——SCMA 15.7和BASR 8.4提供十五个需要分析的项目,并且通常需要一一分析——但没有一项标准是有决定性指导意义的。[[9]]判例法也并没有发展出成熟的规则体系。

各国往往对相关条款进行对自己有利的解释,调查机构也有很大的自由裁量权。因此是否存在实质损害或者实质损害威胁,理论和实践中是玄而又玄的领域。

在认定补贴和损害之后,欧盟委员会必须确定两者之间的因果关系,即欧盟产业遭受的损害是否是由进口补贴产品造成的,包括肯定测试(欧盟产业遭受的实质性损害是否由进口补贴产品造成)和否定测试(欧盟产业遭受的实质损害是否由进口补贴产品以外的因素造成)两个部分。

(四)补贴的量化

在反补贴调查中,调查机构需要准确计算出补贴的金额。这包括确定补贴的具体形式、受益者以及补贴对产品价格或成本的影响。

有五种补贴计算的基本方法:

(1)税收类补贴。通常以优惠税额与法定应纳税额之间的差额计算。免征或降低关税也属于此类补贴。

(2)财政拨款类补贴。通常以拨款金额计算。在购置固定资产的情况下,补贴款项可以逐年摊销并计入损益表中。

(3)贷款类补贴。通常以优惠利率与基准利率之间的差值乘以贷款总额计算。

(4)政府担保类补贴。通常为政府担保下支付的利息与没有政府担保下支付利息之间的差额。

(5)低价提供类补贴。通常为市场价格与优惠价格之间的差额。例如,在购买土地时享受到的折扣,补贴计算方法是对比企业购买的土地优惠价格与当地土地市场价格,两者之间的差价被视为补贴金额。

BASR 15.3强调,各个出口商可以单独确认补贴幅度;7.1则强调,补贴金额应按出口到欧盟的补贴产品的每单位确定。

(五)欧盟的整体利益考量

欧盟反补贴体系的特色之一是存在共同利益条款。BASR第31条强调,确定是否需要干预,应基于对各种利益的整体评估,包括国内产业、使用者和消费者的利益。

尽管如此,欧盟委员会对于产业保护的态度几乎是持续且一致的,在补贴事实、损害事实和因果关系确认的基础上,仅仅由于共同利益测试而否决反补贴措施的例子十分罕见。本案在调查阶段很可能存在较强的偏向性,试图以“共同利益”为由说服欧盟委员会难以成功,由于该要求是欧盟框架的特色,在WTO DSU中也无法发挥有益作用。中方很可能不会将该问题作为主要抗辩理由。

(六)反补贴税的实施

如果调查结果显示存在补贴并造成了损害,受影响的国家可以采取反补贴措施,通常的措施是反补贴税。[[10]]税额应当等于补贴金额,目的是消除补贴带来的不利影响。反补贴税期限不超过5年,并且可以通过复审延长。

换言之,本次裁决的影响可能是长期的。

三、欧盟的主张[[11]]

欧盟此次调查的产品为电池电动汽车(“BEV”),针对设计用于运送包括驾驶员在内的九人或九人以下,仅由一个或多个电机驱动的电动车。

欧盟认为,中国政府或者地方政府(包括公共机构)的补贴措施是:(1)直接转移资金和潜在的直接转移资金或债务;(2)放弃或不收取政府收入,以及(3) 政府以低于适当报酬提供商品或服务。

在公告中,其提到已经掌握以下一系列证据:(1)各种赠款、贷款、出口信贷和国有银行提供的贷款、出口信贷和信贷额度或国有银行和其他金融机构以优惠条件承销的债券、提供优惠出口保险;(2)所得税减免、股息税免征;进出口退税;免征和退还增值税;(3)政府以低于适当报酬的方式提供货物(如原材料和投入材料(input materials)以及零部件)和服务。

可以看到,欧盟的指控和提及的证据种类非常广泛,几乎包含所有SCMA或者BASR对补贴定义的所有可能。

欧盟在C/2023/160程序启动通知中强调,经补贴的低价进口产品可能大幅度增加,这将对本已脆弱的欧盟产业构成迫在眉睫的损害。低价进口商品的激增将导致欧盟产业遭受严重损害,而这种损失是不可持续的。在第4节“损害威胁和因果关系”中进一步明确其主张的基础是“损害威胁”。其指出,接受调查的产品的补贴进口在绝对数量和市场份额方面都大幅增加,补贴进口的价格明显低于共同体产业(Union industry)的价格,从而压低价格或防止价格上涨。

调查将集中在四个问题上,即:(1)从中国进口的电动汽车是否受到中国政府的补贴(包括间接补贴);(2) 欧盟电动汽车产业是否受到损害,特别是是否存在实质损害威胁;(3) 这种损害是否由这些受补贴的进口产品造成;(4)实施反补贴措施是否符合欧盟的利益。

四、中国可能的反驳

前文提到,欧盟的主张涵盖很广,而中国对电动汽车确实存在诸多公开的政策支持。此种情况下,试图追求无措施结案似乎缺乏现实可能性。但并不等同于在争取较低的反补贴税率上没有机会。特别是在主要补贴,即消费补贴领域值得深入分析。以下是一些可能的反驳角度。

(一)国内消费补贴与出口市场无涉

如果消费补贴是以国内消费者消费为前提,本身没有扭曲出口行为或者出口市场,其本身不是WTO规制的补贴。虽然在某些情况下,消费补贴有本地成分要求,存在违规可能,比如美国《通胀削减法案》中的本地化要求就有很大的争议空间。

现行的国际贸易规则对消费补贴着墨极少。在 IMF、OECD、World Bank和WTO合著的《补贴、贸易及国际合作》报告中干脆指出,消费补贴通常与国际市场不相关,而排除分析。[[12]]事实上,关于新能源车的消费补贴是全世界广泛存在的现象,比如,德国、法国和美国都广泛存在新能源车消费补贴政策。

欧盟此次调查明确主张的是,对中国产品的进口导致市场份额迅速增加,损害欧盟产业利益,[[13]]而并非主张中国的补贴政策损害欧盟生产者在出口市场的利益。因此,就本案而言,强调消费补贴仍然有重要意义。

中国政府直接提供的补贴中多数是消费补贴,《关于2016—2020年新能源汽车推广应用财政支持政策的通知》中专门强调“补助对象是消费者”。

需要细致讨论的问题是,补贴到底如何发放。在前述文件中,虽然强调补助对象是消费者,但同时称“新能源汽车生产企业在销售新能源汽车产品时按照扣减补助后的价格与消费者进行结算,中央财政按程序将企业垫付的补助资金再拨付给生产企业。”换言之,补贴并非直接支付给消费者。由于垫付和集中结算的存在,消费补贴在形式上可能表现为支付给企业,并进一步,在会计分录中,可能直接在政府补贴科目中体现。此点容易产生误解,已经有法律人士提出担忧,[[14]]有必要在相关救济程序中对操作方式进一步说明。

(二)消费补贴已经停止

根据中国财政部《关于2022年新能源汽车推广应用财政补贴政策的通知》,新能源车中央层面的消费补贴已于2022年12月31日终止。

BASR第5条明文规定,“如果补贴被撤销或已证明补贴不再给相关出口商带来任何利益,则不得采取任何措施。”

退一步而言,就算主要补贴,即中央层面的消费补贴被视为扭曲欧盟市场的补贴,根据欧盟BASR的明文规定,也不应该列入补贴幅度的计算。当然,该条款的运用不仅限于消费补贴,其他已经停止的补贴也应该作相关说明。

(三)中国企业的成本优势不源自补贴

中国厂商的成本、价格优势并不来源于补贴。以比亚迪作为例子分析较有说服力。比亚迪是中国最大的新能源汽车企业,新能源车已成为其主要业务,也是2023年全球排名第一的纯电动汽车制造企业。[[15]]2023年是中国全面取消消费补贴的第一年,如果消费补贴对新能源汽车的成本、生产、销售构成重大影响,那么比亚迪的财报数据对比2022年会相对负面。

但比亚迪实际的财务数据并不支持该推论,其2023年上半年的销售收入为2601亿元,净利润为110亿元。[[16]]其中,扣除非经常性损益的净利润增长220%,[[17]]汽车及相关产品收入增长91%,占营业收入比重的80%。[[18]]当期所有政府补贴金额为18亿元,[[19]]相对于比亚迪的规模,这是一个可以忽略的数字。无论从补贴停止前后的数据比较,还是从现有补贴金额考量,补贴均不可能对车辆的生产成本、销售构成重大影响。

一些对汽车行业有深刻研究的机构并不认为中国企业的成本优势来源于补贴。比如,瑞银(UBS)数次拆解电动汽车以研究电动汽车制造问题,2017年拆解过雪佛兰Bolt,2018年拆解特斯拉Model 3,2021年拆解大众ID.3。2023年9月,瑞银专门拆解一台比亚迪型号为海豹的电动汽车以分析其成本。通过拆解,瑞银发现,比亚迪的供应链垂直整合以及超过90%零件来自国内,将近80%零件自制构成比亚迪成本优势的关键。比亚迪充分利用了在电池、整车集成、动力总成和电子模块方面的成本领先优势。[[20]]瑞银完全没有提及中国政府补贴的作用。

根据2023年1月的报道,知名汽车零件生产商佛瑞亚(Forvia)认为,中国的成本优势来源于较低的研究和发展支出,较低的资本支出和较低的劳动成本。[[21]]也未提及任何政府补贴的作用。

(四)进口数量的快速增长来源于旺盛的需求

电动汽车市场处在剧烈的变化期,市场高速增长,就算是中国电动汽车进口数量激增,也不能表明是补贴造成的。很大可能是来自市场本身的变化。

ACEA2023年1-11月的数据是,纯电动汽车注册数量同比增长48.2%。[[22]]这表明,电动汽车在欧洲需求旺盛。欧盟对中国电动汽车进口迅速增长应该首先归结于需求旺盛。

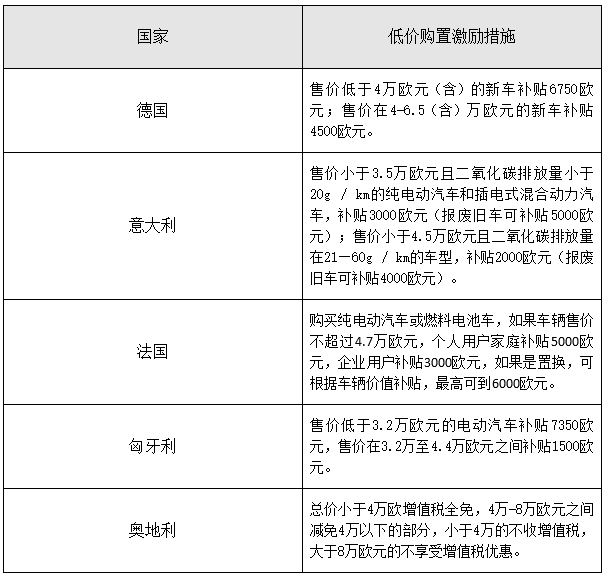

(五)市场份额增长的部分原因是欧盟的补贴政策

欧洲对电动汽车的补贴普遍和价格挂钩,常见设计逻辑是售价较低的电动汽车获得较高的补贴。见下表。

表1:欧盟各国低价购置激励措施一览[[23]]

以上列举存在低价购置激励的国家,在欧盟电动汽车保有、增长占比中,达到约一半。

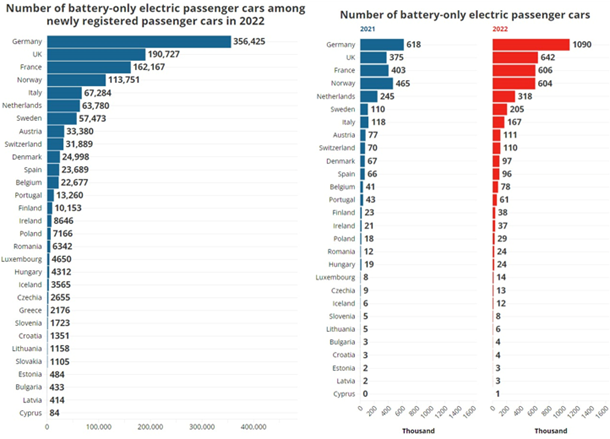

(左图:欧洲各国2022年新注册的电池电动客车数量,数据来源:ACEA,图表来源:euronews[[24]];右图:2022年欧洲各国电池电动客车保有数量,数据来源:Eurostat (2021), ACEA (2022),图表来源:euronews[[25]])

一个显而易见的事实是,到目前为止,全球消费者购买电动汽车而非燃油汽车最主要的动力之一仍然是补贴或者税收优惠。如果政府提供的激励是诱导消费者购买价格更低的产品,消费者自然会更多考虑价格因素,而减少其他因素的考虑。

而且根据研究机构JATO Dynamic的数据,2023年前三季,欧洲电动汽车的平均价格约为6.7万欧元,美国的平均价格为6.8万欧元,中国的平均价格只有3.1万欧元。就算没有消费补贴,中国电动汽车在本土的售价也不到欧洲和美国本土电动汽车的一半,[[26]]中国电动汽车在欧洲的售价也相仿。[[27]]中国厂商的电动汽车售价明显低于欧洲、美国厂商。

如果欧洲各国的消费补贴没有违规的本地化要求,补贴和税收优惠总是倾向于售价较低的车辆,而中国厂商的售价明显低于欧洲厂商,并且二者发展趋势背离,那么不难解释中国电动汽车在欧洲市场份额的变化。

(六)不存在迫在眉睫的实质损害威胁

1.欧洲各大厂商的电动汽车销量在快速增长。以BBA为例,宝马的电动汽车销量前三季度增长80%;[[28]]奔驰的电动汽车销量2023年上半年增长121%;[[29]]奥迪2023年上半年纯电动汽车销量增长51.2%,欧洲市场的交付也增长34%。[[30]]

2.无论从跨度长达七年的分析,还是针对2022年、2023年的分析,欧洲电动汽车的价格总体上涨,而且2022年上半年至2023年上半年上涨得最快。[[31]]

根据程序启动通知,对补贴和伤害的调查将涵盖2022年10月1日至2023年9月30日,对与伤害评估相关的趋势的分析将涵盖2020年1月1日至调查结束。以上提到的数据对中方非常有利。

墨西哥与美国玉米糖浆一案中,专家组认为,如果国内产业状况很好,或者有其他因素在起作用,仅仅是进口将增加并具有负面价格影响这个事实本身,不能得出国内产业将受到实质损害威胁的结论。如果国内产品的价格水平产生了足够的收入和利润,不太可能发生损害。[[32]]美国与加拿大软木案的专家组也接受以国内产业财务状况作为判断依据的分析框架。[[33]]同样的,埃及与土耳其螺纹钢案中,专家组认为,如果国内生产者的经济状况很好,也很难断定存在迫在眉睫的实质损害威胁。[[34]]

欧盟的司法审查案件中,也提出了类似观点。2009年,欧盟针对中国无缝钢管的反倾销税案中,欧盟委员会认为存在损害威胁,但普通法院认为“除了欧盟行业市场份额下降之外,上述经济因素都是积极的,总体而言,描绘了一个行业处于强势而非虚弱或脆弱(fragility or vulnerability)的局面。因此,考虑到所有这些因素,必须认定关于共同体产业在本案调查期间结束时处于弱势地位的结论没有相关经济数据支持。”[[35]]该案经上诉后,欧洲法院支持了普通法院的观点。

中方可以在本案援引以上案件中专家组和欧盟法院的观点,并予以强调。

五、救济程序及介入时间

WTO框架为成员国企业提供了两种救济程序。第一个种是申诉国框架下的救济,包括反补贴调查程序和司法审查程序;第二种是WTO的争端解决程序(WTO DSU)。

(一)欧盟框架

1.反补贴调查程序

反补贴与反倾销措施的调查程序有不少相似之处,反倾销的调查对象是企业,反补贴的调查对象除了企业之外,还有政府、公共机构或其授权部门。反补贴调查程序中,成员国发起反补贴调查前,要与对进口产品提供补贴的出口成员国政府进行磋商,而在反倾销调查中,进口成员国仅需履行对出口国政府的立案通知义务。SCMA 13.1和13.2强调“在开始任何调查之前,应尽快邀请其产品可能受到此种调查的成员进行磋商”,“在整个调查期间,应给予其产品为调查对象的成员继续磋商的合理机会。”

由于政策的广泛性和复杂性,企业恐怕难以厘清诸多复杂的细节。而这些政策在制定时往往经历过合规性审查。中国政府应积极与欧盟磋商,解释清诸多复杂的政策操作方式和影响。

调查启动通知发布后,欧盟委员会的贸易总司将向中国出口商和主管部门、欧盟生产商和进口商以及用户发送调查问卷。如果公司数量超出可调查范围,将对规模最大的几家公司进行抽样。对调查问卷的反馈截止日期通常为欧盟委员会确定抽样对象后的37天。审核完调查问卷后,将对提交的数据进行现场核查,并可能要求进一步的问卷调查。调查将在启动后的13个月内完成。

(欧盟反补贴调查程序流程图,图片来源:CIRCABC[[36]])

调查问卷旨在收集有关中国和欧盟市场情况的具体证据,以及相关利益方的观点。要求提供的信息非常广泛,涉及宏观和微观经济方面。例如,要求提供生产、销售、成本、利润和就业等方面的数据。如果任何相关方拒绝合作,未能提供必要的信息,根据BASR第28条,调查结论会根据已掌握的事实做出。

对于合作的出口生产商,如果他们确定为抽样样本,将获得根据他们提交的数据单独计算关税;对于没有被抽样的合作企业,将被征收加权平均税率;对于不合作企业,欧盟会根据样本企业的最高税率计算加征税率。

长期以来,部分中国企业参与欧盟“反倾销和补贴”调查案时反应相对审慎,较少主动应对。如果不应诉调查,相关企业可能会被征收较高的税率。此外,其进入欧盟市场的成本将受到至少五年的影响,并可能在“日落复审”中继续面临挑战。这将给欧盟进口商带来额外成本。为降低成本,进口商可能会选择与其他供应商合作,从而影响该企业在原有市场的竞争力。为此,涉案企业可以申请成为样本企业,争取适用较低的个案税率。根据以往案例,与合作的企业相比,不合作的企业,最后征收的关税税率差异可能达到数倍。

以欧盟对中国的钢铁紧固件反倾销调查为例,没有参与应诉的中国企业的反倾销税率高达86.5%(从价税),参与应诉的中国企业的税率仅为22%,只相当于未参与应诉企业的四分之一。

显然,参与反补贴调查对中国企业来说意义重大。中国企业积极参与问卷调查将是该案件的重要环节。

2.司法审查程序

GATT 1994 10.3(b)对司法审查作出规定,要求“每个缔约方都应维持或尽快设立司法、仲裁或行政庭或行政程序,其目的在于迅速审查和纠正与海关事项相关的行政行为。此类法庭或程序应独立于受委托负责行政实施的机构。”

根据《欧盟运行条例》(Treaty on the Functioning of the European Union)第263条规定的程序,如果调查程序中的裁决结果不理想,企业可寻求司法救济。普通法院(General Court)审查欧盟委员会行为的合法性。就普通法院判决不服的,可以向欧洲法院(European Court of Justice)提出上诉。

就起诉、上诉的公司而言,有机会取得对该公司实施反补贴措施(部分)废止的结果。

(二)WTO争端解决程序

由于本次调查有重要的政治、经济背景,欧盟过往对中国的反补贴调查也很少无措施结案,因此欧盟程序的结果很可能不会乐观。欧盟的程序只是WTO框架下根据SCMA设计的成员国内部程序。因此,欧盟的决定不是终局性的。

WTO框架下,任何成员国都可以对其他成员国的补贴或反补贴措施提出诉讼。WTO DSU提供了一个平台,通过协商、专家组审议和上诉程序来解决这些争议。

由于本案尚处欧盟程序阶段,本文对WTO程序不再做细致讨论。

六、结语

本次欧盟对中国电动汽车反补贴调查的结果影响可能是深远的。

1.欧盟的《反外国补贴条例》(“FSR”)于 2022 年 11 月 28 日获得通过。虽然目前欧盟仅根据贸易法发起反补贴调查,但不排除欧盟委员会认定补贴事实存在后,进一步对在欧盟拥有经营实体的中国电动汽车企业开展FSR调查。届时,中国电动汽车企业不仅将面临惩罚性关税,还将面对其欧洲实体采取的各类结构性措施,这些措施可能比海关关税更具破坏性。

2.? 由于中国的新能源汽车正处在攻占国际市场的关键期,出口增速迅猛。如果欧盟的反补贴措施成立,将可能为其他国家或地区树立错误的标杆,各国可能纷纷效仿。这将导致中国汽车出口的直接损失和为了追求较低关税,全球供应链重塑导致的损失,中国可能错过扭转汽车工业劣势的机会。

因此,本案对于中国新能源汽车的崛起意义重大,中国政府和企业应谨慎对待,全力以赴。

[[1]] 2023 State of the Union Address by President von der Leyen, https://ec.europa.eu/commission/presscorner/detail/en/speech_23_4426

[[2]] European Parliament: EU anti-subsidy probe into electric vehicle imports from China, https://www.europarl.europa.eu/RegData/etudes/ATAG/2023/754553/EPRS_ATA(2023)754553_EN.pdf

[[3]] Florin D. Dascalescu, Some Preliminary Thoughts on the Recent European Commission Anti-Subsidy Investigation on Imports of New Electric Vehicles Originating in China, https://ielp.worldtradelaw.net/2023/11/guest-post-some-preliminary-thoughts-on-the-recent-european-commission-anti-subsidy-investigation-on.html

[[4]] Barbara Moens, Camille GiJs, What you need to know about the EU probe into Chinese electric vehicles , https://www.politico.eu/article/eu-von-der-leyen-anti-subsidy-investigation-into-chinese-e-cars/

[[5]] 杨荣珍:《国外对华反补贴案例研究》,?对外经济贸易大学出版社,2015年1月版,第239页。

[[6]] 欧福永:《欧盟反补贴立法与实践研究》,中国商务出版社,2013年12月版,第7页

[[7]] BASR Art.3 :The setting or changing of generally applicable tax rates by all levels of government entitled to do so shall not be deemed to be a specific subsidy for the purposes of this Regulation.

[[8]] SCMA 2 1(1)

[[9]] BASR 8.4

[[10]] 虽然存在价格承诺的法律框架,但现实例子罕见。

[[11]] See Notice of initiation of an anti-subsidy proceeding concerning imports of new battery electric

vehicles designed for the transport of persons originating in the People’s Republic of China(C/2023/160), https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:C_202300160

[[12]] International Monetary Fund, Organisation for Economic Co-operation and Development,

World Bank, and World Trade Organization, Subsidies, Trade, and International Cooperation, https://www.wto.org/english/res_e/booksp_e/repintcoosub22_e.pdf

[[13]] https://eur-lex.europa.eu/TodayOJ/fallbackOJ/ESEAL-C_202300160-sig-20231004023645432_immc/C_202300160EN.pdf

[[14]] 孙磊:《针对欧盟反补贴调查,中国新能源汽车应诉风险及抗辩策略》,https://baijiahao.baidu.com/s?id=1779143624751649595&wfr=spider&for=pc

[[15]] Edward White, Steff Chávez, Tesla overtaken by China’s BYD as world’s biggest EV maker, https://www.ft.com/content/716c9b0b-d8cd-491a-a91b-d70c1e540797

[[16]] 《比亚迪股份有限公司2023 年半年度报告》,第7页,http://www.cninfo.com.cn/new/disclosure/detail?orgId=gshk0001211&announcementId=1217680503&announcementTime=2023-08-29

[[17]] 同上

[[18]] 同上,第15页

[[19]] 同上,第144页

[[20]] UBS, BYD teardown: Will Chinese electric vehicles (EVs) win globally?, https://www.ubs.com/global/en/investment-bank/in-focus/2023/byd-teardown.html

[[21]] Joseph White, China has a 10,000 euro cost advantage in small EVs, auto supplier says, https://www.reuters.com/business/autos-transportation/china-has-10000-euro-cost-advantage-small-evs-auto-supplier-says-2023-01-05/

[[22]] ACEA, New car registrations: +6.7% in November; battery electric 16.3% market share, https://www.acea.auto/pc-registrations/new-car-registrations-6-7-in-november-battery-electric-16-3-market-share/

[[23]] 相关信息整理自 ACEA, TAX BENEFITS AND PURCHASE INCENTIVES Electric passenger cars | 27 EU member states (2023), https://www.acea.auto/files/Electric_cars-Tax_benefits__purchase_incentives_2023.pdf

[[24]] https://www.euronews.com/green/2023/05/08/norway-germany-uk-which-european-countries-have-the-biggest-share-of-electric-cars

[[25]] Ibid.

[[26]] Neil Winton, China’s EV Threat Sharpens As U.S. And Europe Stumble, https://www.forbes.com/sites/neilwinton/2023/10/29/chinas-ev-threat-sharpens-as-us-and-europe-stumble/?sh=1febb967dd3e

[[27]] Yujie Xue, Chinese electric cars to capture 15 per cent of European market by 2025 in leap forward for exports: KPMG economist, https://www.scmp.com/business/china-business/article/3223875/chinese-electric-cars-capture-15-cent-european-market-2025-leap-forward-exports-kpmg-economist

[[28]] BMW sees Q3 surge in battery-electric vehicle sales, https://www.reuters.com/business/autos-transportation/bmw-sees-q3-surge-battery-electric-vehicle-sales-2023-10-10/

[[29]] 梅赛德斯-奔驰集团2023上半年业绩保持增长 在华销量继续领先, http://www.news.cn/fortune/2023-07/12/c_1129744821.htm

[[30]] 奥迪中国:《奥迪集团上半年业绩稳健 电动汽车交付量增长超过50%》,https://www.audichina.cn/cn/brand/zh/news/2023/2023-07-28.html

[[31]] Felipe Munoz(Global Analyst, from JATO Dynamics), EV price gap:a divide in the global automotive industry p.3, https://20190729.fs1.hubspotusercontent-na1.net/hubfs/20190729/Q4%202023%20%20EV%20Price%20Gap%20Report/JATO%20mini%20Paper%2C%20EV%20price%20gap%2C%20A%20divide%20in%20the%20global%20automotive%20industry..pdf?__hstc=14747689.53150fd0454965e857b39e3c457e16c4.1701290379608.1701290379608.1701290379608.1&__hssc=14747689.1.1701290379608&__hsfp=4022829000

[[32]] The Report of the Panel on Mexico – Anti-Dumping Investigation of High Fructose Corn Syrup (HFCS) from the United States para 7.141, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=T:/WT/DS/132R.doc&Open=True

[[33]] The Report of the Panel on United States – Investigation of the International Trade Commision in Softwood Lumber from Canada para 7.5.3, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/WT/DS/277RW-00.pdf&Open=True

[[34]] The Report of the Panel on Egypt – Definitive Anti-Dumping Measures on Steel Rebar from Turkey para 7.91, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/WT/DS/211R-00.pdf&Open=True

[[35]] Hubei Xinyegang Steel Co. Ltd v. Council of the European Union(Case T-528/09.), para 61, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A62009TJ0528

[[36]] https://circabc.europa.eu/ui/group/2e3865ad-3886-4131-92bb-a71754fffec6/library/aa3ebfa3-ae3d-4735-bfb5-4a686956f170/details?download=true